Слово «банкрот» у многих вызывает нервный тик. Кажется, что это что-то плохое, сулящее нам огромное количество неприятностей. Однако на самом деле все намного прозаичнее.

Давайте разберемся. Почему каждый из нас не застрахован от банкротства? Разберем самые обычные жизненные ситуации, в которых может оказаться любой человек.

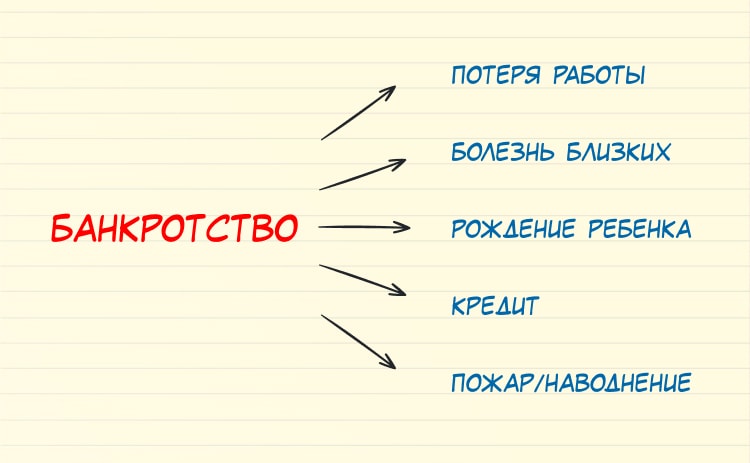

Почему я могу стать банкротом?

1. Потеря работы в городе

Порой бывает так: сегодня ты уходишь с работы, закрываешь кабинет и уходишь домой к своей семье, а уже завтра твоя должность сокращена. Для гражданина такие обстоятельства несут разрушительные последствия. Зачастую можно получить выходное пособие: его может хватить на первое время. А что если увольнение сопряжено с финансовыми трудностями в семье? Есть кредиты, ипотека? Клиенту начинают поступать звонки из банков о просрочке платежей, растут пени, проценты, а ранее вы не позаботились о своем финансовом резерве на такой случай. Выход из такой ситуации предоставлен нашим государством в виде права гражданина подать заявление о признании его банкротом в Арбитражный суд.

2. Болезнь близких/рождение ребенка

Это одна из распространенных причин банкротства граждан в нашей стране, когда срочно нужны финансы и при этом — довольно значительные суммы. Услуги медицинских специалистов порой несоразмерны с уровнем заработной платы. Некоторые прибегают к экстренным сборам в социальных сетях, но не всегда эта мера является эффективной. В конечном счете будущий должник берет огромный кредит, не задумываясь о последствиях. Собственно, в такой ситуации времени на расчеты нет. Отсюда и возникает история с финансовыми трудностями: люди в ущерб себе и своей семье пытаются рассчитаться с образовавшимися долгами, а они только нарастают как снежный ком. И вновь банкротство станет одним из способов решения возникшей проблемы.

3. Кредит: неверное сопоставление своих возможностей и потребностей

Пожалуй, самая печальная история. Красивая жизнь в соцсетях, с экранов телевизоров: молодые люди ездят на дорогих машинах, едят в ресторанах, у всех у них как минимум премиальный телефон марки Apple. Людям тоже хочется жить так: пусть не самая последняя модель телефона и не спортивный автомобиль, но повысить статус в глазах знакомых и друзей очень хочется. Исполнив свою мечту, многие не могут нормально рассчитать свои финансовые возможности. И тогда долговые обязательства вновь начинают портить вам жизнь. В финале возникает ситуация, когда машину или телефон вы вернули, но долги по-прежнему остались, а живется уже не так весело. Банкротство — способ решения этой проблемы.

4. Пожар/наводнение

Для Башкирии эта история как никогда актуальна. По статистике летом несколько районов республики стабильно попадают под V класс пожарной опасности. Возгорание полей из-за жары угрожает уничтожению жилых домов вблизи очага пожара. Помимо этого, раз в несколько лет происходят сильные наводнения.

Так, например, в 2017 году жители поселка Зубово пережили сильное наводнение. Десятки домов оказались затоплены, семьи терпели убытки, которые оцениваются шестизначными суммами. При отсутствии финансов на покрытие ущерба банкротство может стать одним из способов решения этой проблемы.

Разберемся вместе с юристом

«Хорошо, с этим все ясно. Но вокруг столько слухов о банкротстве, что я уже запутался» — скажете вы.

Именно поэтому мы расставили все точки над «i» вместе с заместителем руководителя юридического центра «Паритет» Евгением Аносовым.

Какие долги можно списать банкротством?

Будем говорить еще проще. Граждане, в том числе и индивидуальные предприниматели, могут списать долги по кредитам, займам, налогам и ипотеке. Финансовые организации, в свою очередь, избавляются от отрицательного балласта. Нельзя списать долги по алиментам, а также долги, образовавшиеся при умышленном причинении вреда имуществу или здоровью.

Банкротство — хороший способ побега от кредитов?

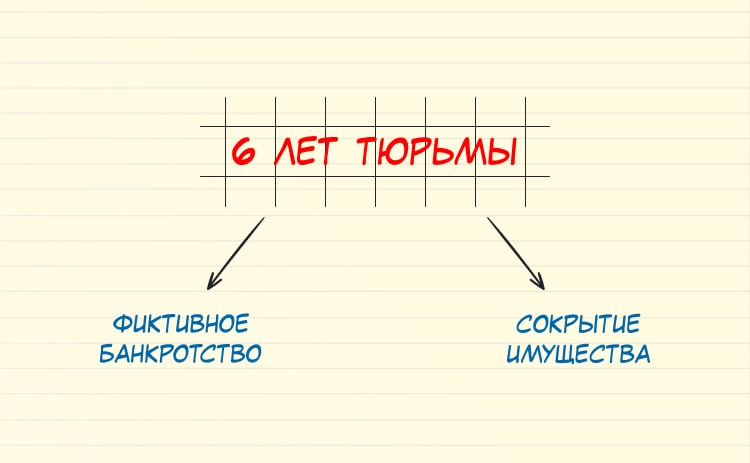

Нет. Отсутствие желания платить по кредиту — недостаточное обоснование для процедуры банкротства. Помимо всего прочего нужно помнить, что за фиктивное банкротство законом предусмотрено уголовное наказание. Срок достаточно большой — 6 лет лишения свободы. Законом предусмотрено наказание как за начало процедуры фиктивного банкротства, так и за сокрытие реализуемого имущества.

Любой судья потребует доказать свою финансовую несостоятельность. Именно поэтому необходимо соблюдать ряд условий для успешной процедуры банкротства.

Как стать банкротом?

Дело о признании вас банкротом будет рассматривать суд. Для успешного рассмотрения вашего заявления необходимы несколько условий:

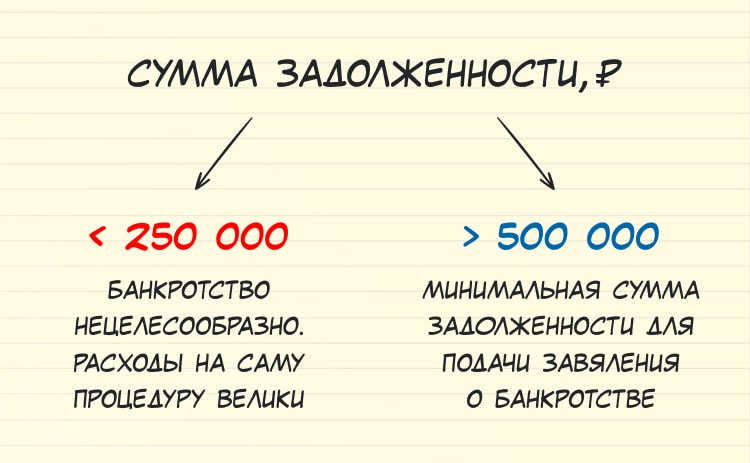

- срок просрочки по платежам превышает 3 месяц, а совокупная задолженность составляет не менее 500 тысяч рублей. Также допускается подача заявления в суд и при меньшей сумме и сроку просрочки, если при этом вы предвидите, что не сможете рассчитаться с долгами;

- ваш долг превышает общую стоимость вашего имущества.

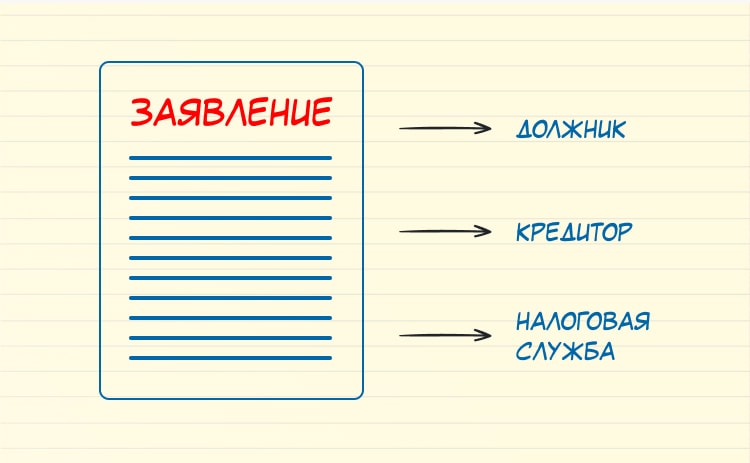

Заявление можете подать вы, ваш кредитор или налоговая служба. Уместно и эффективно будет воспользоваться помощью юристов, чьей специализацией являются помощь в оформлении банкротства, или арбитражного управляющего, чтобы у вас точно не возникло непредвиденных проблем.

Все плохо. Я не хочу становиться банкротом

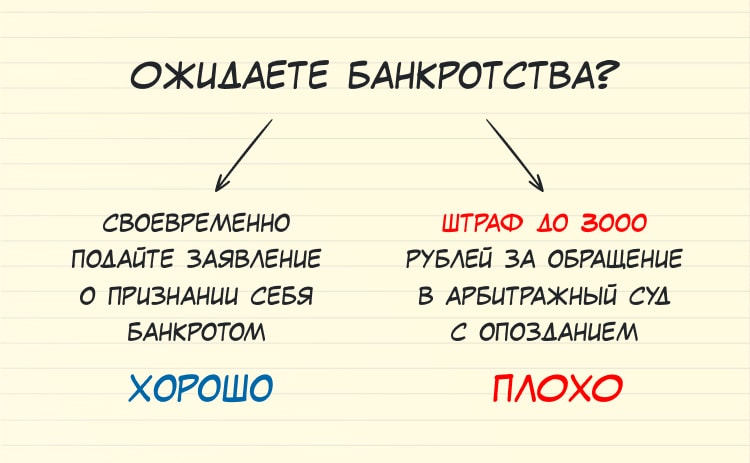

Помните:по закону наказанию подлежат не только те, кто прибегнул к этой процедуре преднамеренно, но и граждане, которые могли предугадать свое тяжелое финансовое положение.

В нашей сфере есть такой термин — предвидение банкротства. Грубо говоря: вас уволили с работы, у вас в кредите автомобиль, квартира, несколько маленьких детей на иждивении. В какой-то момент вы подумали, что временные трудности будут только временными, но в итоге они переросли в большую проблему. Еще раз хочу напомнить, что подача заявления гражданина о признании его банкротом вменена законодательством РФ в обязанности гражданина. Несвоевременное обращение гражданина с заявлением в Арбитражный суд может быть рассмотрено судом как неисполнение им своих обязанностей. В этом случае по закону на вас могут наложить административный штраф до 3000 рублей. Вывод один: если печальное положение неизбежно, лучше позаботиться о положительном исходе событий заранее!

Я не могу расплатиться за новый телефон. Могу я стать банкротом?

К сожалению, нет. Вернее, это нецелесообразно. Даже самый дорогой телефон вам бы обошелся примерно в 100 тысяч рублей. Законом же установлена минимальная общая сумма задолженности, при которой вы можете подать заявление на банкротство — 500 тысяч рублей и больше.

Меньшая сумма допустима в том случае, если эта цифра больше стоимости вашего имущества. И, как говорилось ранее, имеются все основания по предвидению своего банкротства. При суммах меньше 250 тысяч рублей банкротство является нецелесообразным, так как расходы на эту процедуру слишком велики.

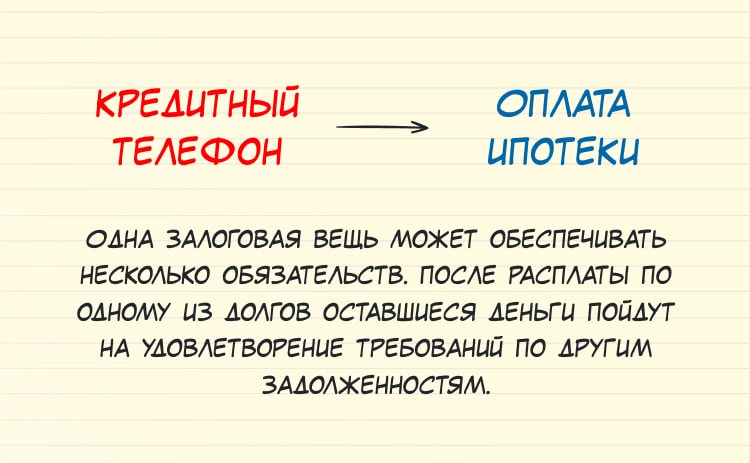

Я плачу ипотеку, но не хочу платить за телефон

Допустим, вы исправно платите ипотеку. И все бы хорошо, но полгода назад вы купили новый телефон. Вы понимаете: если убрать эту статью расхода из своей жизни, то она станет лучше. Однако закон не предусматривает частичное банкротство.

По закону банкротство — это диагноз, распространяющийся абсолютно на все ваши кредитные обязательства. При залоге 80% от реализации залогового имущества будет отправлено залогодержателю, остальное уйдёт в счёт погашения других кредитных договоров. Чтобы не попасть в этой ситуации впросак — обратитесь за помощью к юристу, в юридическую компанию или к арбитражным управляющим.

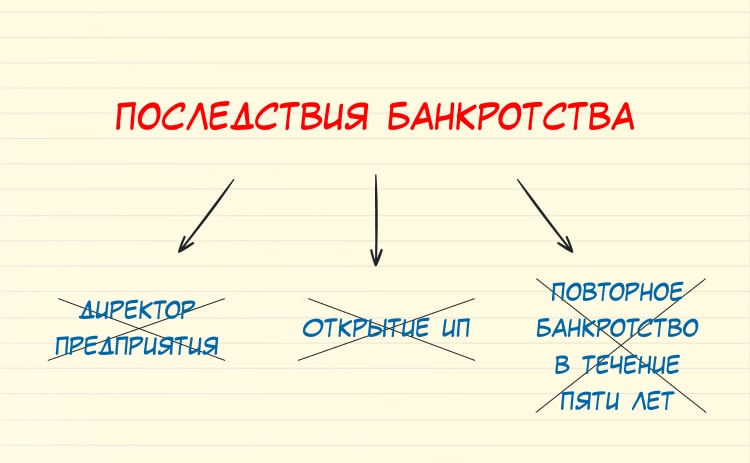

Я стану банкротом и буду спокойно жить дальше

Это утверждение верно только отчасти. Смотрите сами: признание финансовой несостоятельности влечет за собой некоторые ограничение. В течение 3 лет, например, вам не стать директором предприятия или индивидуальным предпринимателем. С малой долей вероятности вас на время проведения процедуры банкротства не выпустят за границу.

Однако получить кредит в дальнейшем после завершения процедуры банкротства вы сможете.

Факт вашего банкротства будет занесен в отдельную графу, не столь сильно влияющую на положительное решение банка. Но на протяжении будущих 5 лет вы будете обязаны указывать, что проходили процедуру банкротства при оформлении документов на кредит.

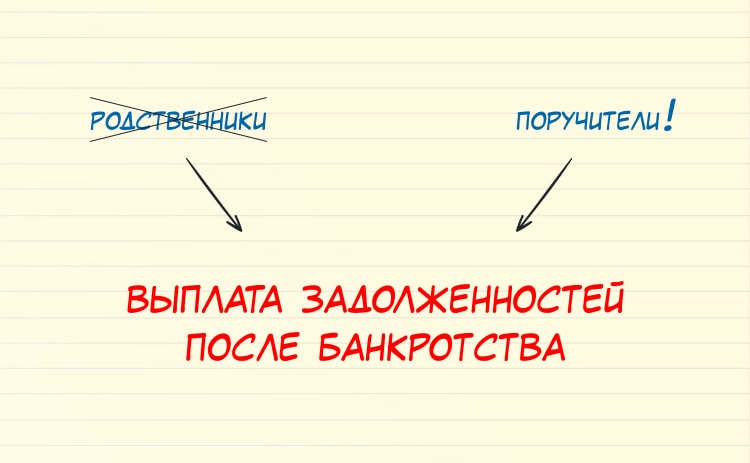

Я стану банкротом, за меня будут платить мои родственники

Это глупости. Существует разница между обычным родством и поручительством. Поручителем по крупным кредитам и ипотеке может стать не только родственник, но и ваш хороший друг. В таком случае теоретически это возможно, поэтому необходимо всегда обращаться за помощью к юристам.

История с родственниками — излюбленная тема коллекторов. Имея под рукой все номера телефонов родни до 7 колена, специалисты начинают заставлять платить родственников за должников. Надо понимать, что в данном случае они преследуют цель закрыть отрицательный баланс, не важно, какими средствами. Банкротства же подобная история не касается.

При признании гражданина банкротом все взыскания кредитных задолженностей останавливаются: как банками, коллекторскими компаниями, так и службой судебных приставов. Прекращается начисление процентов, пеней и неустоек, удержания пенсий и заработной платы. Если после признании гражданина банкротом сотрудниками банка или коллекторскими компаниями будет продолжено давление по истребованию выплат задолженности на самого должника или на его родственников, к таким нерадивым взыскателям государство строго: им грозит административная ответственность и довольно крупный штраф.

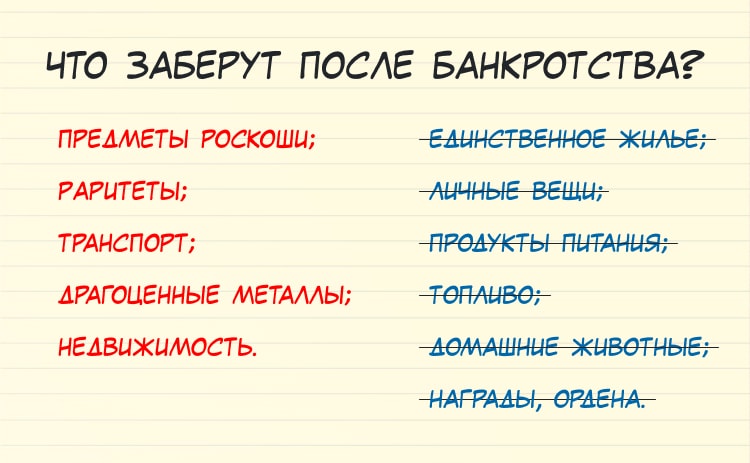

После банкротства у меня отнимут все, даже квартиру

Не отнимут. Безусловно, законом определены вещи, которые могут быть изъяты в счет долгов. Если квартира находится не в залоге, вы сможете спокойно жить в ней дальше.

Рассмотрим этот вопрос подробнее. Все имущество, подлежащее реализации, на языке юристов называется конкурсной массой. Единственное жилье в этот список не входит. Изъятию подлежат:

- предметы роскоши;

- раритеты;

- транспорт;

- драгоценные металлы;

- недвижимость.

У должника не могут изъять:

- единственное жилье, ровно как и участок под ним;

- индивидуальные вещи, которые вы используете в быту повседневно;

- продукты питания;

- топливо, с помощью которого вы обогреваете помещение и готовите пищу;

- домашние животные и загоны для скота;

- государственные награды, ордена, медали.

Проблемой для должника могут стать те самые пресловутые предметы роскоши, потому что под это понятие подходит очень многое. В этом списке могут и оказаться и предметы первой необходимости, поэтому важно обратиться за помощью к юристам и финансовому управляющему.

Потихоньку передарить свое имущество родственникам вряд ли получится. В ходе проверки такие операции будут названы «сомнительными сделками». По закону такие махинации идут на вред кредиторам. К этому же списку можно отнести продажу имущества по сниженной цене.

Еще один болезненный для многих вопрос — изъятие автомобиля. Закон будет на вашей стороне в том случае, если это ваша рабочая единица, а стоимость автомобиля не превышает 100 минимальных размеров оплаты труда. Сейчас так называемый МРОТ составляет 11163 рублей.

Как мы уже говорили ранее, скрывать имущество бесполезно и опасно. После определения конкурсной массы назначаются открытые торги. Вплоть до их окончания должник вправе пользоваться реализуемым имуществом.

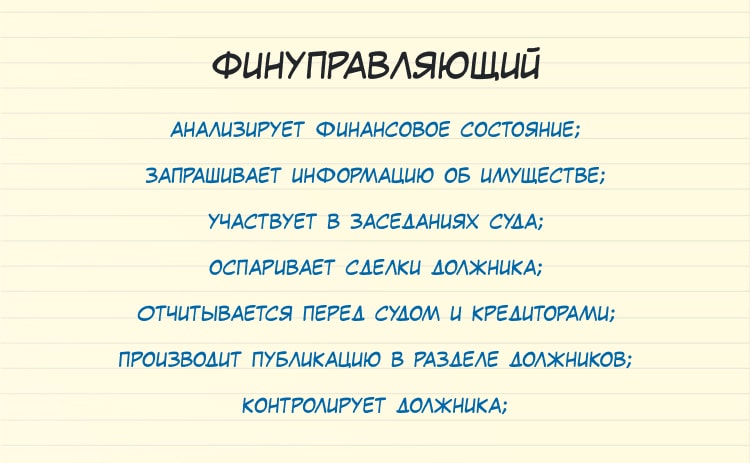

Зачем мне финуправляющий?

Он будет закреплен за вами судом в любом случае. У вас есть возможность самому выбрать необходимого специалиста из числа компаний, входящих в Единый федеральный реестр. В Башкирии, например, вы можете обратиться в Юридический Центр «Паритет».

После признания гражданина банкротом к финуправляющему переходят все обязанности должника по расчётам с кредиторами, оплате обязательных и текущих расходов на время проведения процедуры банкротства.

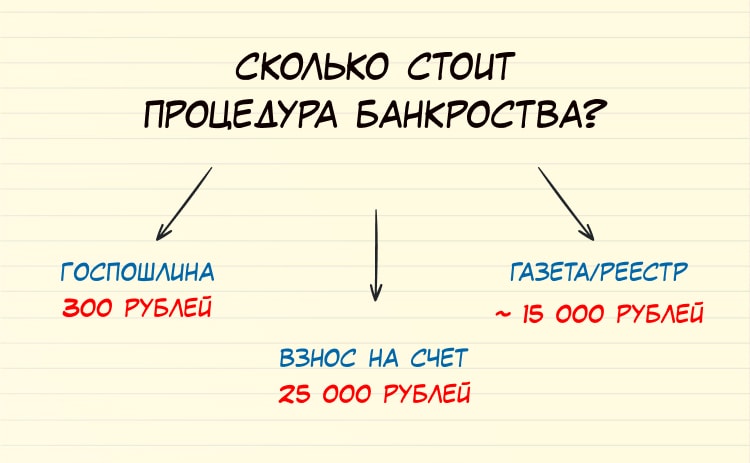

Сколько надо платить?

Законом установлены фиксированные суммы. В первую очередь определенные траты вы понесете на этапе подачи заявления о банкротстве.

Сам факт подачи заявления о банкротстве стоит денег: на данный момент стоимость госпошлины составляет 300 рублей, за работу финуправляющего на счет судебного органа вы вносите 25000 рублей.

После признания вас банкротом вы обязаны подать уведомление о своем банкротстве в одну из федеральных газет и в Единый федеральный реестр сведений о банкротстве. Стоимость объявлений в газете и в ЕФРСБ составит порядка 12-15 тысяч рублей.

В целом процедура банкротства пройдет для вас безболезненно, если довериться профессионалам. Самостоятельно заниматься этими вопросами не стоит: в этой сфере очень много подводных камней. Обычный человек не подготовлен к такому, поэтому фатальный исход неизбежен.

Хотите стать банкротом? Доверьте эту непростую процедуру профессионалам.

Юридический центр «Паритет»

Телефон: 8 (347) 2294959

Адрес: г. Уфа, ул. Рихарда Зорге, 34

Оставить заявку: http://ufa.okbankrot.ru

На правах рекламы.

Автор: Леонид Егоров